- Niveau : L1

o

Volume horaire : Cours : 42, TD

: 21h

INTRODUCTION

La fonction comptable est indispensable à l’entreprise et ses objectifs se sont

diversifies

pour répondre à une évolution des besoins correspondant à cette fonction. La comptabilité

r pond à un besoin d’ordre :

- Juridique : elle permet de garder les traces d’une op ration et constitue un moyen de

preuve en cas de litige

- Fiscal : Obligation de fournir des documents en annexe à la déclaration fiscale : Bilan, Etat

de résultat, Etat des flux, Balance…….Pour justifier le r sultat et le chiffre d’affaire

déclarés

- Social : l’entreprise n’est pas ind pendante, elle est responsable vis à vis de nombreux

pour répondre à une évolution des besoins correspondant à cette fonction. La comptabilité

r pond à un besoin d’ordre :

- Juridique : elle permet de garder les traces d’une op ration et constitue un moyen de

preuve en cas de litige

- Fiscal : Obligation de fournir des documents en annexe à la déclaration fiscale : Bilan, Etat

de résultat, Etat des flux, Balance…….Pour justifier le r sultat et le chiffre d’affaire

déclarés

- Social : l’entreprise n’est pas ind pendante, elle est responsable vis à vis de nombreux

groupements (groupe financier, pouvoir publique, salariés, actionnaires…)

- Economique : Analyse et prise de décision sur une activité donnée ou un secteur

d’activit ou en fin sur la valeur produite et ajout e

Le caract re historique de la comptabilit tient au fait qu’elle enregistre les effets des

opérations juridiques et économiques de l’entreprise une fois qu’elles ont eu lieu et qu’elles

sont connues d’une mani re certaine

L’enregistrement chronologique et d taill des faits int ressant l’entreprise conduit :

* D’une part à suivre les modifications des l ments composants du patrimoine : Le Bilan.

* D’autre part à regrouper dans un compte de produits et charges les éléments ayant une

influence sur le r sultat de l’entreprise : L’ tat de R sultat.

La comptabilité générale, répond au besoin juridique (la tenue de la comptabilité régulière

à l’aide d’un journal g n ral, grand livre et une balance de v rification, elle r pond galement

à un besoin fiscal car la comptabilité et les impôts vont ensemble c.à.d. la fiscalité est

déterminée sur la base de la comptabilité des effets comptables enregistrés.

Partie I :

Les structures fondamentales de la technique et de la

science comptable:

science comptable:

La comptabilité est une très vieille invention de l'humanité. Les fondements techniques de la

comptabilité dans sa forme actuelle sont fixés depuis pas moins de 5 siècles. Ses fondements

scientifiques remontent à une trentaine d'années.

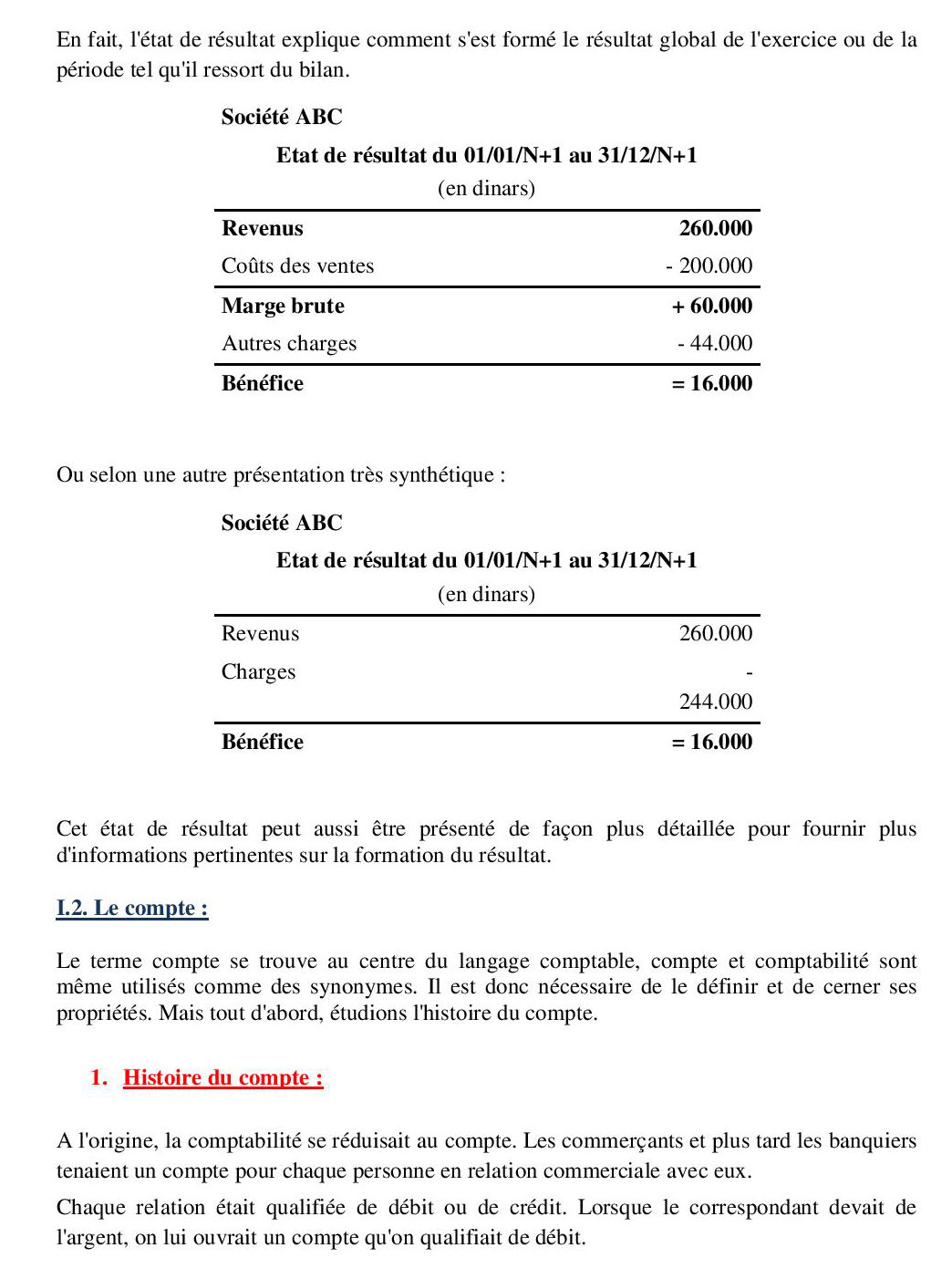

I.1. La structure comptable de base, le couple Bilan - Etat de résultat

L'information comptable de synthèse prend la forme d'un bilan et d'un état de résultat, deux

états de synthèse qui se recoupent et se complètent d'où l'utilité d'illustrer les relations qui les

unissent :

1. Le bilan :

Le bilan est un tableau qui synthétise à une date déterminée les ressources financières (partie

droite du bilan comprenant les capitaux propres et les Passifs) et les emplois financiers (partie

gauche du bilan ou Actifs) d'une entité économique.

Un emploi est pris en compte parmi les actifs lorsqu'il correspond à un élément qui présente

un potentiel de générer, directement ou indirectement, des avantages économiques futurs au

bénéfice de l'entreprise. L'avantage économique signifie une rentrée de trésorerie ou un fait

équivalent.

Une ressource financière constitue un passif lorsqu'elle entraîne une obligation pour

l'entreprise de transférer, dans le futur, des avantages économiques à d'autres bénéficiaires.

Les capitaux propres sont aussi des ressources financières qui mesurent le droit des

propriétaires sur les actifs de l'entité après déduction de ses passifs.

Il convient de distinguer entre ressource économique et ressource financière. Alors que la

ressource économique désigne tout élément susceptible de générer des avantages

économiques, la ressource financière désigne l'origine des capitaux qui financent les

ressources économiques de l'entreprise.

Un actif est une ressource économique, un passif est une ressource financière.

La nécessaire égalité entre les emplois financiers et les ressources financières fait que les

totaux des deux parties du bilan sont toujours strictement égaux.

Le bilan est aussi une représentation du patrimoine d'une entreprise.

Le patrimoine d'une personne physique (entreprise individuelle) ou d'une personne morale

(société) représente l'ensemble de ses biens (incorporels, physiques, mobiliers y compris les

créances et immobiliers) et de ses dettes.

{kind=link}

{kind=link}

0 comments:

Post a Comment