DU –

Economie numérique. Dorat Rémi

Plan

1- Introduction de la comptabilité générale,

normes et définitions.

2- Démarche de la comptabilité : mise en oeuvre

et documents

3- Elements d'analyse financière

4- Comptabilité de gestion

1- Introduction de la comptabilité générale, normes etdéfinitions.

Comptabilité générale VS analytique

● La comptabilité générale ou financière répond à un

impératif légal. Elle est définie par un ensemble de règles

et de principes. Elle vise à produire des documents qui

donnent une image fidèle de l'entreprise pour les

parties extérieures : banques, actionnaires, partenaires

économiques, Etat...

● La comptabilité analytique ou de gestion correspond à un

ensemble de principes, méthodes qui visent à mieux

comprendre le fonctionnement d'une entreprise pour les

dirigeants et cadres de l'entreprise. Les méthodes et les

principes ainsi que les documents qui en sont issus

sont à usage interne et ne répondent en rien à une

obligation légale. Adaptation aux processus de l'entreprise.

Informations stratégiques.

impératif légal. Elle est définie par un ensemble de règles

et de principes. Elle vise à produire des documents qui

donnent une image fidèle de l'entreprise pour les

parties extérieures : banques, actionnaires, partenaires

économiques, Etat...

● La comptabilité analytique ou de gestion correspond à un

ensemble de principes, méthodes qui visent à mieux

comprendre le fonctionnement d'une entreprise pour les

dirigeants et cadres de l'entreprise. Les méthodes et les

principes ainsi que les documents qui en sont issus

sont à usage interne et ne répondent en rien à une

obligation légale. Adaptation aux processus de l'entreprise.

Informations stratégiques.

Comptabilité générale : les normes

● Les principes généraux de la partie double :

Luca Pacioli. Un vénitien qui écrit en 1494 un

traité sur la comptabilité en partie double

● Les principes généraux sont universels, mais

différentes normes existent :

– Normes américaines : FASB => Financial

Accounting standard board.

– Normes françaises : PCG, la dernière refonte : PCG

99. Des articles du Code de commerce sont

consacrés à l'établissement des comptes

– Norme internationale : IASB.

● Certaines entreprises établissent leurs comptes

selon différentes systèmes normatifs

Comptabilité générale - définition

"Le bilan, le compte de résultat et l'annexe

doivent comprendre autant de rubriques et de

postes qu'il est nécessaire pour donner une

image fidèle du patrimoine, de la situation

financière et du résultat de l'entreprise".

Art. 123-15 Code de Commerce.

"Le bilan, le compte de résultat et l'annexe

doivent comprendre autant de rubriques et de

postes qu'il est nécessaire pour donner une

image fidèle du patrimoine, de la situation

financière et du résultat de l'entreprise".

Art. 123-15 Code de Commerce.

Comptabilité générale : les principes français

●Dans ce qui suit, on se limite au cas français.

●Les principes de l'établissement des comptes en France (PCG 99) :

–Permanence des méthodes

–Nominalisme (enregistrement des biens à leur coût d'acquisition, de

production)

–Principe de non-compensation

–Principe de prudence

–Continuité de l'activité

–Spécialisation des exercices

–Sincerité

Comptabilité générale : les principes français(2)

–Permanence des méthodes : les méthodes d'évaluation ou

de calcul ne doivent pas changer sauf dans le cas où le

changement améliorerait l'information des tiers.

–Nominalisme (enregistrement des biens à leur coût

d'acquisition, de production) : pas de prise en compte de

l'évolution de la valeur du bien sur un marché, pas de prise

en compte de l'inflation/déflation.

–Principe de non-compensation : pas de compensation entre

les postes d'actif et de passif ou entre les postes de charges

et de produits.

Comptabilité générale : les principes français(3)

●Principe de prudence : la prise en compte d'un produit non encore

réalisé est interdite, la prie en compte d'une charge seulement

probable est obligatoire.

●Continuité de l'activité : une entreprise est évaluée sous

l'hypothèse que son activité continue. L'hypothèse d'une société

s'apprétant à une faillite induirait une valorisation différente de

certains postes.

●Spécialisation des exercices : la vie d'une entreprise est

découpée en exercices, à la fin de chaque exercice annuel,

établissement des bilan, compte de résultat et annexe. Sont

rattachées à un exercice toutes les opérations qui ont pris

naissance au cours de cet exercice et seulement ces opérations.

●Sincerité

Etablissement des comptes

●Sont concernés tous les types de sociétés.

●Assemblée générale pour arrêter les comptes

dans les 6 mois après la fin de l'exercice

●Dépôt des comptes au Greffe du tribunal de

Commerce dans le mois après la tenue de cette

assemblée générale.

●Les documents à produire : bilans, annexe et

compte de résultat pour toutes les sociétés.

D'autres documents peuvent être demandés en

fonction du type d'entreprise.

●Le résultat comptable comme base de l'imposition

●Sont concernés tous les types de sociétés.

●Assemblée générale pour arrêter les comptes

dans les 6 mois après la fin de l'exercice

●Dépôt des comptes au Greffe du tribunal de

Commerce dans le mois après la tenue de cette

assemblée générale.

●Les documents à produire : bilans, annexe et

compte de résultat pour toutes les sociétés.

D'autres documents peuvent être demandés en

fonction du type d'entreprise.

●Le résultat comptable comme base de l'imposition

2-

Démarche de la comptabilité : mise en oeuvre et

documents

2.2 Exemple des évolutions d'un compte

●Soit la série d'opérations suivantes pour une entreprise X :

–1) Ouverture d'un compte et dépôt de 12000 euros

–2) Emprunt de 2000, taux de 5% sur 4 ans

–3) Acquisition auprès du fournisseur B. de matériel

pour 24000

–4) Envoi d'un chèque de 8000 pour B.

–5) Retrait de 1000 auprès de la banque.

●Dans les diapositives suivantes, on montre

l'enregistrement de ces opérations

2.4 Exemple des évolutions d'un compte (9)

●Pour tout compte crédité, on en débite un => équilibre

qui se retrouve au niveau du bilan

●Débit et crédit sont des termes génériques qui ne sont

pas forcément illustratifs 2.5 Repartition des comptes

●Les ressources "provisoires" ie qui devront être rendues

(capital, prêts par les organismes de crédit, prêts des

fournisseurs etc...) => PASSIF

●Les ressources "définitives" (qui n'auront pas à être

restituées) (le résultat des ventes, prestation de services

etc...) =>PRODUIT

●Les emplois "provisoires" : exploitation de biens qui ne

disparaîtront pas lors du premier usage (machine,

immeubles, terrains, stocks...) => ACTIFS

●Les emplois "définitifs" : acquisitions de biens et de

services qui seront consommés au premier usage (achat

de fournitures, loyer, fourniture, intérêts des emprunts)

=>CHARGES

qui se retrouve au niveau du bilan

●Débit et crédit sont des termes génériques qui ne sont

pas forcément illustratifs 2.5 Repartition des comptes

●Les ressources "provisoires" ie qui devront être rendues

(capital, prêts par les organismes de crédit, prêts des

fournisseurs etc...) => PASSIF

●Les ressources "définitives" (qui n'auront pas à être

restituées) (le résultat des ventes, prestation de services

etc...) =>PRODUIT

●Les emplois "provisoires" : exploitation de biens qui ne

disparaîtront pas lors du premier usage (machine,

immeubles, terrains, stocks...) => ACTIFS

●Les emplois "définitifs" : acquisitions de biens et de

services qui seront consommés au premier usage (achat

de fournitures, loyer, fourniture, intérêts des emprunts)

=>CHARGES

2.5 Repartition des comptes (2)

●Les comptes de charges et d'actifs sont donc rarement

crédités, ils sont majoritairement débités

●Les comptes de produits et de passifs sont eux rarement

débités et sont majoritairement crédités.

●Les comptes de l'actif et du passif sont des comptes de bilan

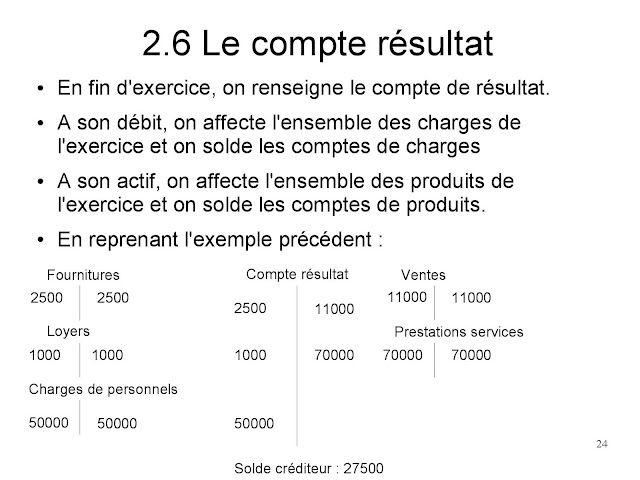

●Les comptes de charge et de produits forment le compte de résultat.

Compte Résultat

Compte Résultat

●On raisonne ici en terme de produits et de charges.

●Vision de l'activité de l'entreprise en terme de flux.

●Compte de résultat qui mesure l'activité de

l'entreprise. Enregistrement des produits et des

charges => débit et crédit

●Les comptes de charges et d'actifs sont donc rarement

crédités, ils sont majoritairement débités

●Les comptes de produits et de passifs sont eux rarement

débités et sont majoritairement crédités.

●Les comptes de l'actif et du passif sont des comptes de bilan

●Les comptes de charge et de produits forment le compte de résultat.

Compte Résultat

Compte Résultat●On raisonne ici en terme de produits et de charges.

●Vision de l'activité de l'entreprise en terme de flux.

●Compte de résultat qui mesure l'activité de

l'entreprise. Enregistrement des produits et des

charges => débit et crédit

Compte Résultat

●On ne donne pas ici la version technique du

point de vue comptable, il convient de retenir

que le principe de la partie double est utilisé

pour établir le compte de résultat

●Les SIG ou le passage du chiffre d'affaire au

résultat : différents niveaux d'analyse de

l'activité d'une entreprise.

●On ne donne pas ici la version technique du

point de vue comptable, il convient de retenir

que le principe de la partie double est utilisé

pour établir le compte de résultat

●Les SIG ou le passage du chiffre d'affaire au

résultat : différents niveaux d'analyse de

l'activité d'une entreprise.

Notion de provision

●La notion de provison correspond à un produit

●Notion de provision. Certains évennements surviennent

pendant un exercice particulier et doivent donc être

intégrés à cet exerice. Il n'est cependant pas possible

d'évaluer ces évenements.

●Provision : dégradation d'un élement d'actif ou apparition

d'un élement de passif exigible.

–Cf procès notamment. Le procès est rattaché à une année particulière

–Dégradation de stock qui peut faire l'objet de provision également.

●Mécanisme de reprise sur provision

●Problème de l'évaluation des provisions et de la possibilité

de reprise sur provision : appréciation comptable

●Provision : baisse de la valeur d'un bien au bilan =>baisse

de résultat au bilan + intégration dans le résultat

Bilan : éléments généraux

●Ce document vise à donner une image du

patrimoine de l'entreprise à un moment donné

du temps. Raisonnement en terme d'agrégats,

non pas de flux.

●Notion d'actif : patrimoine de l'entreprise

●Notion de passif : ensemble des dettes de

l'entreprise au sens large (le capital peut être considéré

comme une dette envers les actionnaires).

●Tous les postes sont évalués positivement, sauf

le résultat qui peut être négatif, dans ce cas, il

est noté (1000)

●ACTIF = PASSIF

●La notion de provison correspond à un produit

●Notion de provision. Certains évennements surviennent

pendant un exercice particulier et doivent donc être

intégrés à cet exerice. Il n'est cependant pas possible

d'évaluer ces évenements.

●Provision : dégradation d'un élement d'actif ou apparition

d'un élement de passif exigible.

–Cf procès notamment. Le procès est rattaché à une année particulière

–Dégradation de stock qui peut faire l'objet de provision également.

●Mécanisme de reprise sur provision

●Problème de l'évaluation des provisions et de la possibilité

de reprise sur provision : appréciation comptable

●Provision : baisse de la valeur d'un bien au bilan =>baisse

de résultat au bilan + intégration dans le résultat

Bilan : éléments généraux

●Ce document vise à donner une image du

patrimoine de l'entreprise à un moment donné

du temps. Raisonnement en terme d'agrégats,

non pas de flux.

●Notion d'actif : patrimoine de l'entreprise

●Notion de passif : ensemble des dettes de

l'entreprise au sens large (le capital peut être considéré

comme une dette envers les actionnaires).

●Tous les postes sont évalués positivement, sauf

le résultat qui peut être négatif, dans ce cas, il

est noté (1000)

●ACTIF = PASSIF

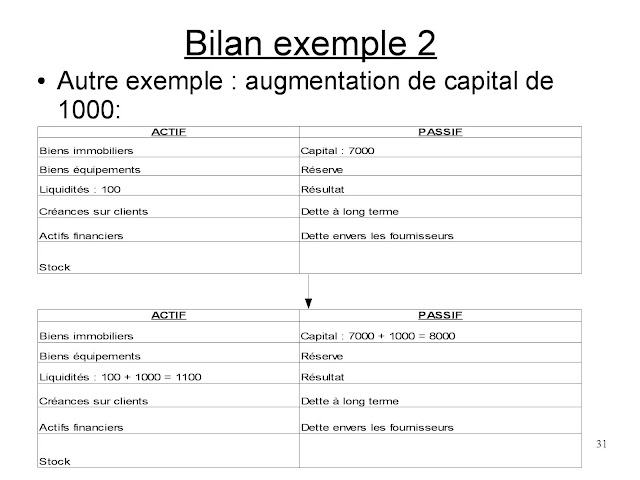

Bilan : exemple 1

●Pourquoi cette égalité actif = passif ?

Considérons un exemple.

–On suppose avoir la situation initiale suivante :

–L'entreprise fait un prêt de 10 pour acheter un

immeuble de 12, comment cette opération modifie t'elle le bilan ?

●(1) Enregistrement du prêt

ajout de 10 au passif en dette à LT,

ajout de 10 à l'actif en liquidités

●(2) Enregistrement de l'achat de l'immeuble

Baisse de 12 des liquidités,

Augmentation de 12 du compte des biens immobiliers

●Pourquoi cette égalité actif = passif ?

Considérons un exemple.

–On suppose avoir la situation initiale suivante :

–L'entreprise fait un prêt de 10 pour acheter un

immeuble de 12, comment cette opération modifie t'elle le bilan ?

●(1) Enregistrement du prêt

ajout de 10 au passif en dette à LT,

ajout de 10 à l'actif en liquidités

●(2) Enregistrement de l'achat de l'immeuble

Baisse de 12 des liquidités,

Augmentation de 12 du compte des biens immobiliers

Bilan Evaluation des actifs

●Le problème de l'évaluation des actifs. Le

problème se pose pour différents actifs.

–Le cas des biens immobiliers.

–Le cas du matériel de production

–Le cas des actifs financiers

–Le cas des créances sur les clients.

●De manière générale, le principe de prudence

appelle à faire l'évaluation la plus prudente

possible, celle-ci peut être contradictoire avec

une vision juste

Notions d'amortissement (2)

●L'amortissement dégressif est plus rapide que

l'amortissement linéaire

●Il peut s'agir d'une incitation à l'investissement

sur certains matériaux. Cf la baisse du résultat

avec les investissements => baisse des impots

au moment de l'exploitation d'un nouvel

investissement.

●Baisse de la valeur d'un bien au bilan =>

possiblité de produits exceptionnels.

●L'amortissement dégressif est plus rapide que

l'amortissement linéaire

●Il peut s'agir d'une incitation à l'investissement

sur certains matériaux. Cf la baisse du résultat

avec les investissements => baisse des impots

au moment de l'exploitation d'un nouvel

investissement.

●Baisse de la valeur d'un bien au bilan =>

possiblité de produits exceptionnels.

Bilan – notion d'amortissement (3)

●Immobilisations incorporelles et amortissables :

–Frais d'établissement 5 ans

–Frais de recherche 5 ans

–Brevets, licences 5 ans

●Immobilisations corporelles et amortissables :

–Construction (20 à 50 ans)

–Installations techniques (5 à 10 ans)

–Agencements, aménagements (10 à 20 ans)

–Matériel de transport (4 à 5 ans)

–Matériel de bureau, mobilier (5 à 10 ans)

–Micro-ordinateurs (3 ans)

●Immobilisations non amortissables (ne se déteriorent pas a priori ) :

–Fond de commerce, droit au bail, marques

–Terrain, oeuvre

–Frais d'établissement 5 ans

–Frais de recherche 5 ans

–Brevets, licences 5 ans

●Immobilisations corporelles et amortissables :

–Construction (20 à 50 ans)

–Installations techniques (5 à 10 ans)

–Agencements, aménagements (10 à 20 ans)

–Matériel de transport (4 à 5 ans)

–Matériel de bureau, mobilier (5 à 10 ans)

–Micro-ordinateurs (3 ans)

●Immobilisations non amortissables (ne se déteriorent pas a priori ) :

–Fond de commerce, droit au bail, marques

–Terrain, oeuvre

Bilan Le résultat

●Le résultat apparaît au bilan.

●C'est le seul élement qui peut apparaître en

valeur négative au bilan en général. Pour toute

autre valeur négative : (100).

●Il égalise passif et actif.

●Formation du résultat :

–Opération de production : achat de stock (stock

+10, dette+10), Production (baisse de liquidité,

baisse du stock (m p), hausse du stock (produits

finis au cout de production), vente (hausse

liquidites, creances, baisse du stock + var résultat)

●Le résultat apparaît au bilan.

●C'est le seul élement qui peut apparaître en

valeur négative au bilan en général. Pour toute

autre valeur négative : (100).

●Il égalise passif et actif.

●Formation du résultat :

–Opération de production : achat de stock (stock

+10, dette+10), Production (baisse de liquidité,

baisse du stock (m p), hausse du stock (produits

finis au cout de production), vente (hausse

liquidites, creances, baisse du stock + var résultat)

Conclusion / bilan

●Bilan : une vision statique, image de l'entreprise

à un moment donné du temps.

●Le bilan évolue d'un exercice à l'autre au gré

des opérations.

●La compréhension de l'impact des opérations

de gestion courante sur le bilan favorise la

compréhension des données du document.

●Une autre manière d'obtenir le résultat est

d'avoir une version en terme de flux.

●Chaque compte pourrait être subdivisé, les

subdivisions sont numérotées. 39

●Un exemple global

Les comptes du PCG

●Le Plan Comptable Général 99

●Définit les numéros de compte :

–CLASSE 1 : comptes de capitaux- PASSIF

–CLASSE 2 : comptes d'immobilisations - ACTIF

●211 : Terrains

–CLASSE 3 : compte de stocks et d'en cours - ACTIF

–CLASSE 4 : compte de tiers - ACTIF ET PASSIF

●411 : Clients - Le comptable peut ensuite rajouter des numéros pour sur-spécifier

–CLASSE 5 : compte de charges

–CLASSE 6 : compte de produits

●Un site complet sur la question :

●Le Plan Comptable Général 99

●Définit les numéros de compte :

–CLASSE 1 : comptes de capitaux- PASSIF

–CLASSE 2 : comptes d'immobilisations - ACTIF

●211 : Terrains

–CLASSE 3 : compte de stocks et d'en cours - ACTIF

–CLASSE 4 : compte de tiers - ACTIF ET PASSIF

●411 : Clients - Le comptable peut ensuite rajouter des numéros pour sur-spécifier

–CLASSE 5 : compte de charges

–CLASSE 6 : compte de produits

●Un site complet sur la question :

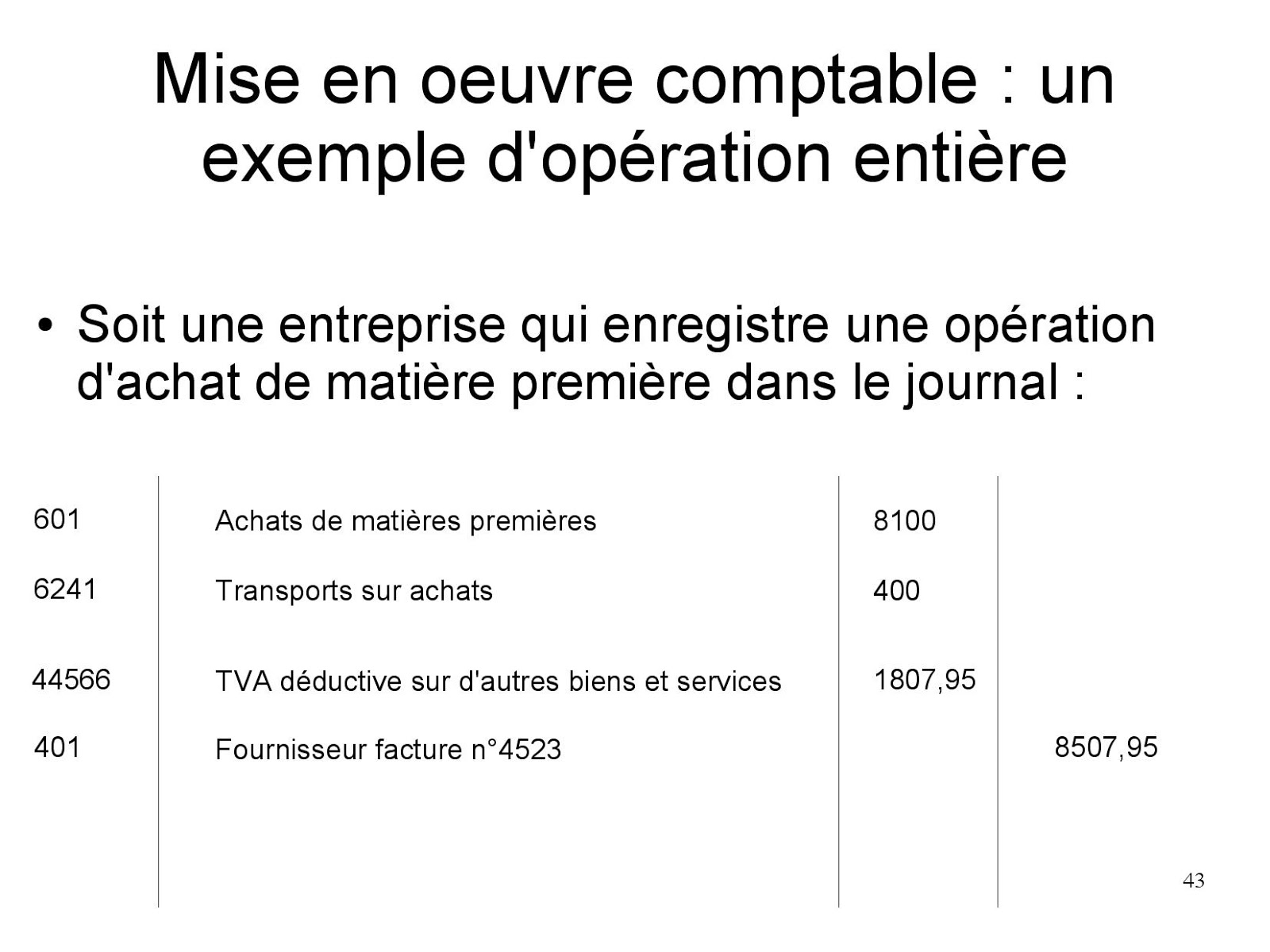

Mise en oeuvre comptable : les

documents (2)

●Les documents à produire auprès du greffe à la fin de chaque exercice :

–Bilan

–Compte de résultat

–Annexe au bilan

documents (2)

●Les documents à produire auprès du greffe à la fin de chaque exercice :

–Bilan

–Compte de résultat

–Annexe au bilan

3-

Elements d'analyse financière

3.0 Démarches d'analyse

●Bilan : bilan différentiel, BFR, structures de

bilan... Réorganisation des comptes vers

d'autres formes.

●Compte de résultat : découpage du résultat en

SIG, évolution des SIG au cours du temps

●Calcul de rapports financiers

●Contrôle de gestion / comptabilité de gestion /

comptabilité analytique :

–calcul des coûts : quels coûts de revient

–tableaux de bord

●Bilan : bilan différentiel, BFR, structures de

bilan... Réorganisation des comptes vers

d'autres formes.

●Compte de résultat : découpage du résultat en

SIG, évolution des SIG au cours du temps

●Calcul de rapports financiers

●Contrôle de gestion / comptabilité de gestion /

comptabilité analytique :

–calcul des coûts : quels coûts de revient

–tableaux de bord

3.1 Bilan Notion de BFR

●Notion de BFR ou besoin en fonds de roulement :

BFR = stocks + créances clients - dettes fournisseurs

●Plusieurs cas :

–BFR > 0 => les emplois d'exploitation sont supérieurs

aux ressources d'exploitation : il faut financer les

besoins d'exploitation à court terme.

–BFR < 0 => les emplois d'exploitation de l'entreprise

sont inférieurs aux ressources d'exploitation

●Les problèmes de liquidité peuvent être

graves pour des entreprises solvables

3.2 Ratios classiquement utilisés

●Ratio sur la structure du passif (utilisation par les banques notamment ) :

–Endettement / capital

●PER : Price Earning Ratio :

–Prix d'une action / (gains par action + valorisation de l'entreprise par action)

●Rapport de la valeur boursière du capital au capital inscrit au passif pour les sociétés côtées

●Bénefices / CA

●Bénéfices / K

●Bénéfices distribués / bénéfices

●CA / K

●etc...

●Notion de BFR ou besoin en fonds de roulement :

BFR = stocks + créances clients - dettes fournisseurs

●Plusieurs cas :

–BFR > 0 => les emplois d'exploitation sont supérieurs

aux ressources d'exploitation : il faut financer les

besoins d'exploitation à court terme.

–BFR < 0 => les emplois d'exploitation de l'entreprise

sont inférieurs aux ressources d'exploitation

●Les problèmes de liquidité peuvent être

graves pour des entreprises solvables

3.2 Ratios classiquement utilisés

●Ratio sur la structure du passif (utilisation par les banques notamment ) :

–Endettement / capital

●PER : Price Earning Ratio :

–Prix d'une action / (gains par action + valorisation de l'entreprise par action)

●Rapport de la valeur boursière du capital au capital inscrit au passif pour les sociétés côtées

●Bénefices / CA

●Bénéfices / K

●Bénéfices distribués / bénéfices

●CA / K

●etc...

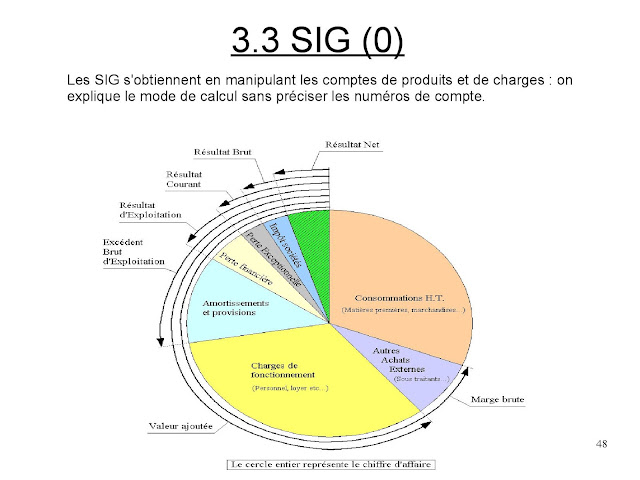

3.3

Les SIG(1)

Volume

d'activité ou chiffre d'affaires : CA

Marge

brute

CA –

consommation marchandises – mp = Marge brute

Valeur

Ajoutée-VA

Marge

Brute – Autres achats externes (sous-traitants) = VA

Excédent

brut d'exploitation-EBE

VA-charges

de personnels – charge de fonctionnement=EBE

Résultat

d'exploitation - RE

EBE-amortissement-provision=RE

Le

résultat d'exploitation est le résultat de l'activité centrale

de

l'entreprise.

3.3 Les SIG (2)

●Prise en compte des élements financiers pour

obtenir le résultat courant avant impot- RCAI:

–RE-charges financières + produits financiers=RCAI

●Prise en compte des élements exceptionnels, le

résultat exceptionnel est Rex :

–Rex=Produit Exceptionnel – Charges

exceptionnelles

●Le résultat net enfin est :

–RN=RCAI +Rex -impot sur les sociétés

3.3 Les SIG (3)

●Les SIG et leur évolution au cours des

générations permettent de voir l'évolution de la

formation du résultat.

●Prise en compte des élements financiers pour

obtenir le résultat courant avant impot- RCAI:

–RE-charges financières + produits financiers=RCAI

●Prise en compte des élements exceptionnels, le

résultat exceptionnel est Rex :

–Rex=Produit Exceptionnel – Charges

exceptionnelles

●Le résultat net enfin est :

–RN=RCAI +Rex -impot sur les sociétés

3.3 Les SIG (3)

●Les SIG et leur évolution au cours des

générations permettent de voir l'évolution de la

formation du résultat.

4- Comptabilité de gestion

Comptabilité de gestion

●On parle aussi de comptabilité analytique

●A usage interne

●Aucune contrainte légale

●Aspect stratégique : devient de plus en plus

important avec l'augmentation de la taille de

l'entreprise.

●Ensemble de démarches pour une entreprise :

non pas une méthode, mais l'intégration d'un

ensemble de méthodes pour avoir une image

fidèle des processus de l'entreprise.

●On parle aussi de comptabilité analytique

●A usage interne

●Aucune contrainte légale

●Aspect stratégique : devient de plus en plus

important avec l'augmentation de la taille de

l'entreprise.

●Ensemble de démarches pour une entreprise :

non pas une méthode, mais l'intégration d'un

ensemble de méthodes pour avoir une image

fidèle des processus de l'entreprise.

Comptabilité de gestion (2)

●Le compte de résultat permet de calculer un

résultat pour l'entreprise : mais comment se

résultat se forme t-il ?

●Les SIG ne permettent pas de connaître les

processus de l'entreprise qui conduisent au

résultat.

●Le compte de résultat permet de calculer un

résultat pour l'entreprise : mais comment se

résultat se forme t-il ?

●Les SIG ne permettent pas de connaître les

processus de l'entreprise qui conduisent au

résultat.

Comptabilité de gestion (2)

●Le compte de résultat permet de calculer un

résultat pour l'entreprise : mais comment se

résultat se forme t-il ?

●Les SIG ne permettent pas de connaître les

processus de l'entreprise qui conduisent au

résultat.

Calcul de prix

●L'un des buts principaux de la comptabilité de

gestion : évaluer le coût de revient d'un produit

(et par suite, la marge associée etc...)

●Pour la fabrication d'un produit/service, on peut

lui affecter des charges :

–charges directes : affectables à un produit seul

–charges indirectes : il n'est pas possible de les

affecter aux cout d'un produit seul.

●Le compte de résultat permet de calculer un

résultat pour l'entreprise : mais comment se

résultat se forme t-il ?

●Les SIG ne permettent pas de connaître les

processus de l'entreprise qui conduisent au

résultat.

Calcul de prix

●L'un des buts principaux de la comptabilité de

gestion : évaluer le coût de revient d'un produit

(et par suite, la marge associée etc...)

●Pour la fabrication d'un produit/service, on peut

lui affecter des charges :

–charges directes : affectables à un produit seul

–charges indirectes : il n'est pas possible de les

affecter aux cout d'un produit seul.

Les coûts complets - exemple

●Les charges indirectes à intégrer :

–Electricité : 20 000–Primes d'assurance : 9 000

–Transports : 28 000

–dotations aux amortissements : 56000

●Les centres auxiliaires :

–Gestion du personnel

–Gestion du matériel

●Les charges indirectes à intégrer :

–Electricité : 20 000–Primes d'assurance : 9 000

–Transports : 28 000

–dotations aux amortissements : 56000

●Les centres auxiliaires :

–Gestion du personnel

–Gestion du matériel

Limite des couts complets●Détermination des clés de répartitions ?

●Le problème se pose surtout dans le cadre de

nombreux services / produits gérés par

l'entreprise

●Le problème se pose surtout dans le cadre de

nombreux services / produits gérés par

l'entreprise

Tableaux de bord

●Les tableaux de bord servent à comprendre

l'activité, agrégation.

●Le rôle du controleur de gestion est alors de

définir des objectifs et des mesures.

●Les tableaux de bord servent à comprendre

l'activité, agrégation.

●Le rôle du controleur de gestion est alors de

définir des objectifs et des mesures.

Conclusion

●Utilisation d'une séries de techniques

comptables pour maintenir la partie double.

●Le PCG définit un système de numérotation

pour les différents comptes.

●Découvrir le PCG dans sa forme complète :

0 comments:

Post a Comment