Le bilan est un état de synthèse qui représente la situation patrimoniale de

l’entreprise à une date donnée.

Le bilan se presente sous forme d’un tableau qui se compose de deux colonnes; la partie des ressources « Passif » et la partie des emplois « Actif ».

L’actif du bilan :

L’actif du bilan ce charge de la représentation de l’utilisation des ressources et valeurs que possède l’entreprise.

Le passif du bilan :

Le passif du bilan décrit l’origine des ressources et valeurs que possède l’entreprise, c'est-à-dire les sources d’où ils proviennent.

Les postes du bilan plan comptable Marocain :

Postes de l’Actif du bilan :

• Actif circulant

• Trésorerie -actif

• Actif immobilisé

Postes du Passif du bilan :

• Financement permanent

• Passif circulant

• Trésorerie –passif-

Le bilan est un document comptable de synthèse, il décrit la situation patrimoniale de l’entreprise en terme d’emploi et de ressources. Le bilan ce compose de deux parties : partie de l’actif et partie du passif.

Actif du bilan

L’actif du bilan décrit ce que possèdent l’entreprise et l’utilisation des ressources biens et emploi.

- Actif circulant : Ensemble des actifs (éléments du patrimoine de l’entreprise) qui ne sont pas durablement gardés par l’entreprise, et cela, à cause de leurs nature ou de leur destination.

- Actif immobilisé : Pour comprendre la signification comptable de l'actif immobilisé consultez la définition des immobilisations.

Passif du bilan

Le passif du bilan traduit l’origine des ressources que l’entreprise possède et qui ont servit pour le financement de l’actif.

- Passif interne : Ou ressource interne, il rassemble des fonds appartenants à l’entreprise.

- Passif externe : Rassemble les dettes de l’entreprise envers des tiers (fournisseurs, dettes fiscales, banques…).

Présentation du bilan Plan comptable Marocain

Fonctionnement des masses du

bilan Plan comptable Marocain

Fonctionnement des masses du

bilan Plan comptable Marocain

Les comptes de l’actif du bilan :

- Classe 2 : Actif immobilisé (immobilisations corporelles, incorporelles et financières)

- Classe 3 : Actif circulant (stocks, marchandises…)

- Classe 5 : Trésorerie - actif (trésorerie)

Les comptes du passif du bilan :

- Classe 1 : Financement permanent

- Classe 4 : Passif circulant

- Classe 5 : Trésorerie – passif

Le principe de la <partie double > :

Pour les entreprises les plus petites, il est possible de se contenter d’une comptabilité dite « de

caisse » qui consiste à n’enregistrer que les encaissements et les décaissements. Toutefois, ce

système atteint très vite ses limites :

- comment savoir quels clients n’ont pas réglé leurs factures ?

- comment juger la performance de l’entreprise si de nombreuses dépenses ont été engagées mais

pas encore payées ?

C’est pour pallier ces insuffisances qu’a été mis en place le mécanisme de la comptabilité « en

partie double » qui permet de conserver une trace de toutes les ressources obtenues par l’entreprise

et de l’usage qui en a été fait.

Ainsi, selon cette technique, chaque opération réalisée par l’entreprise est étudiée sous deux angles

différents : son origine et sa destination :

- l’origine de l’opération correspond à la ressource (au moyen) qui est utilisée

- la destination correspond à l’emploi (au but) qui en est fait.

Par simplification, on peut considérer que la ressource correspond au flux qui sort de l’entreprise et

que l’emploi correspond au flux qui entre dans l’entreprise.

chaque opération sera enregistrée deux fois : une fois pour signaler l’utilisation d’une

ressource et une autre fois pour signaler l’obtention d’un nouvel emploi.

S’agissant de la même opération, on a toujours montant des ressources = montant des emplois.

On distingue deux catégories de ressources :

- les ressources internes, générées par l’activité de l’entreprise et qui lui sont définitivement

acquises. Elles représentent un enrichissement pour l’entreprise et constituent donc les produits du

compte de résultat (exemple : vente).

- les ressources externes, obtenues auprès de personnes extérieures à l’entreprise et qui devront être

remboursées à plus ou moins longue échéance. Elles constituent le passif du bilan (exemple :

emprunt bancaire).

De la même façon, on distingue deux catégories d’emplois :

- les emplois non récupérables, qui sont définitivement consommés. Ils représentent un

appauvrissement pour l’entreprise et constituent les charges du compte de résultat (salaires versés

par exemple).

- les emplois récupérables qui constituent l’actif du bilan (terrain acheté).

Chaque opération réalisée par l’entreprise a au moins une ressource et un emploi. On distingue :

- les opérations de patrimoine qui ne concernent que des ressources externes et des emplois

récupérables et n’ont pas d’impact sur le résultat de l’exercice.

- les opérations d’activité qui ne concernent une ressource interne ou un emploi non récupérable et

qui ont un impact sur le résultat de l’exercice.

Quelques rappels importants

Quelques rappels importants

Avant de commencer ces exercices, il est important de bien comprendre ces règles générales qui sont à la base de toute écriture comptable :

• Il faut savoir que l'actif du bilan représente les avoirs alors que le passif représente les dettes

• Les dettes et les avoirs sont classés selon des comptes bien définis par le plan comptable et pour chaque compte il y a deux parties à savoir le débit et le crédit

• Un compte d'actif augmente à son débit et un compte du passif augmente à son crédit et vice versa. [à titre d'exemple l'achat d'une machine fait augmenter les avoirs, pour illustrer cette augmentation on fait augmenter le débit du compte machine (compte actif) et de l'autre côté, l'augmentation de la dette envers le fournisseur est illustrée par l'augmentation du compte fournisseur à son crédit (compte passif).]

• Pour un compte bien défini, si le débit représente l'augmentation alors le crédit du même compte représente une diminution. [par exemple, le paiement d'un fournisseur fait diminuer la dette qui va s'illustrer donc en débitant le compte fournisseur alors que dans l'exemple précédent on l'a crédité pour faire augmenter la dette envers le fournisseur]

Ne vous inquiétez pas si vous ne trouvez pas ces règles assez claires. Dans toute matière, ce qu'il y a de plus dur a apprendre ce sont les règles. Mais, par contre, ce qui est facile à assimiler c'est la pratique des règles car c'est en pratiquant qu'on pourrait saisir le sens et le fonctionnement des choses.

Exercices

1. Commençons par le plus typique des exemples qu'on peut rencontrer dans la pratique. Souvent posé dans les entretiens d'embauche.

Vous êtes responsable de la comptabilité générale, vous achetez une marchandise à 1000 Euro avec une TVA de 6%. Comment allez vous procéder dans votre comptabilité ?

La première des choses à faire est de déterminer les comptes qui vont être affectés par cette opération commerciale.

Oups j'ai oublié une petite règle. Bon pas de panique, la voici :

• Les comptes de la classe 6 (les comptes qui représentent les charges) augmentent au débit et diminuent au crédit exactement comme les comptes d'actif, alors que les comptes de la classe 7 (les produits) suivent le même sens de variation que les comptes du passif c'est à dire augmentent au crédit et diminuent au débit.

Dans l'exercice, les comptes qui vont être modifiés sont : Achats de marchandises , Fournisseurs (Si on achète alors d'office il y a ce compte à faire varier) et la TVA. Mais laquelle ? TVA à payer ou TVA à récupérer ?

Puisque nous achetons, nous allons payer de la TVA au fournisseur (qui va s'occuper de la TVA à payer à l'Etat) mais que nous allons facturer (récupérer) à la vente au client qui, en tant que consommateur final, paye indirectement cette Taxe à l'Etat. Bon, je ne sais pas si c'est clair comme explication mais vous comprendrez certainement avec plus de clarté sur ce blog consacré à la TVA.

Donc, c'est le compte de TVA à récupérer qu'il faut modifier, ce qui nous donne la comptabilisation ci-dessous :

D : Débit ;

D : Débit ;

C : Crédit

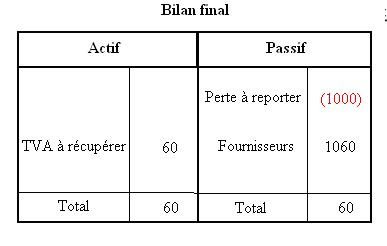

Supposons nous que nous n'avons effectué que cette opération pendant toute l'année. Que se passerait- t-il au niveau des comptes de résultats et au niveau du bilan final ?

Les comptes de résultats sont des comptes de produits et charges. Pour calculer le bénéfice on déduit les charges du montant des produits. Dans l'exemple ci-dessus nous avons :

Produits - charges = 0 (pas de ventes) - 1000 (achat) = - 1000 EUR ce qui signifie une perte de 1000 EUR. Cette perte sera reportée dans le Bilan final :

Le livre journal

Le bilan se presente sous forme d’un tableau qui se compose de deux colonnes; la partie des ressources « Passif » et la partie des emplois « Actif ».

L’actif du bilan :

L’actif du bilan ce charge de la représentation de l’utilisation des ressources et valeurs que possède l’entreprise.

Le passif du bilan :

Le passif du bilan décrit l’origine des ressources et valeurs que possède l’entreprise, c'est-à-dire les sources d’où ils proviennent.

Les postes du bilan plan comptable Marocain :

Postes de l’Actif du bilan :

• Actif circulant

• Trésorerie -actif

• Actif immobilisé

Postes du Passif du bilan :

• Financement permanent

• Passif circulant

• Trésorerie –passif-

Le bilan est un document comptable de synthèse, il décrit la situation patrimoniale de l’entreprise en terme d’emploi et de ressources. Le bilan ce compose de deux parties : partie de l’actif et partie du passif.

Actif du bilan

L’actif du bilan décrit ce que possèdent l’entreprise et l’utilisation des ressources biens et emploi.

- Actif circulant : Ensemble des actifs (éléments du patrimoine de l’entreprise) qui ne sont pas durablement gardés par l’entreprise, et cela, à cause de leurs nature ou de leur destination.

- Actif immobilisé : Pour comprendre la signification comptable de l'actif immobilisé consultez la définition des immobilisations.

Passif du bilan

Le passif du bilan traduit l’origine des ressources que l’entreprise possède et qui ont servit pour le financement de l’actif.

- Passif interne : Ou ressource interne, il rassemble des fonds appartenants à l’entreprise.

- Passif externe : Rassemble les dettes de l’entreprise envers des tiers (fournisseurs, dettes fiscales, banques…).

Présentation du bilan Plan comptable Marocain

Les comptes de l’actif du bilan :

- Classe 2 : Actif immobilisé (immobilisations corporelles, incorporelles et financières)

- Classe 3 : Actif circulant (stocks, marchandises…)

- Classe 5 : Trésorerie - actif (trésorerie)

Les comptes du passif du bilan :

- Classe 1 : Financement permanent

- Classe 4 : Passif circulant

- Classe 5 : Trésorerie – passif

Le principe de la <partie double > :

Pour les entreprises les plus petites, il est possible de se contenter d’une comptabilité dite « de

caisse » qui consiste à n’enregistrer que les encaissements et les décaissements. Toutefois, ce

système atteint très vite ses limites :

- comment savoir quels clients n’ont pas réglé leurs factures ?

- comment juger la performance de l’entreprise si de nombreuses dépenses ont été engagées mais

pas encore payées ?

C’est pour pallier ces insuffisances qu’a été mis en place le mécanisme de la comptabilité « en

partie double » qui permet de conserver une trace de toutes les ressources obtenues par l’entreprise

et de l’usage qui en a été fait.

Ainsi, selon cette technique, chaque opération réalisée par l’entreprise est étudiée sous deux angles

différents : son origine et sa destination :

- l’origine de l’opération correspond à la ressource (au moyen) qui est utilisée

- la destination correspond à l’emploi (au but) qui en est fait.

Par simplification, on peut considérer que la ressource correspond au flux qui sort de l’entreprise et

que l’emploi correspond au flux qui entre dans l’entreprise.

chaque opération sera enregistrée deux fois : une fois pour signaler l’utilisation d’une

ressource et une autre fois pour signaler l’obtention d’un nouvel emploi.

S’agissant de la même opération, on a toujours montant des ressources = montant des emplois.

On distingue deux catégories de ressources :

- les ressources internes, générées par l’activité de l’entreprise et qui lui sont définitivement

acquises. Elles représentent un enrichissement pour l’entreprise et constituent donc les produits du

compte de résultat (exemple : vente).

- les ressources externes, obtenues auprès de personnes extérieures à l’entreprise et qui devront être

remboursées à plus ou moins longue échéance. Elles constituent le passif du bilan (exemple :

emprunt bancaire).

De la même façon, on distingue deux catégories d’emplois :

- les emplois non récupérables, qui sont définitivement consommés. Ils représentent un

appauvrissement pour l’entreprise et constituent les charges du compte de résultat (salaires versés

par exemple).

- les emplois récupérables qui constituent l’actif du bilan (terrain acheté).

Chaque opération réalisée par l’entreprise a au moins une ressource et un emploi. On distingue :

- les opérations de patrimoine qui ne concernent que des ressources externes et des emplois

récupérables et n’ont pas d’impact sur le résultat de l’exercice.

- les opérations d’activité qui ne concernent une ressource interne ou un emploi non récupérable et

qui ont un impact sur le résultat de l’exercice.

Avant de commencer ces exercices, il est important de bien comprendre ces règles générales qui sont à la base de toute écriture comptable :

• Il faut savoir que l'actif du bilan représente les avoirs alors que le passif représente les dettes

• Les dettes et les avoirs sont classés selon des comptes bien définis par le plan comptable et pour chaque compte il y a deux parties à savoir le débit et le crédit

• Un compte d'actif augmente à son débit et un compte du passif augmente à son crédit et vice versa. [à titre d'exemple l'achat d'une machine fait augmenter les avoirs, pour illustrer cette augmentation on fait augmenter le débit du compte machine (compte actif) et de l'autre côté, l'augmentation de la dette envers le fournisseur est illustrée par l'augmentation du compte fournisseur à son crédit (compte passif).]

• Pour un compte bien défini, si le débit représente l'augmentation alors le crédit du même compte représente une diminution. [par exemple, le paiement d'un fournisseur fait diminuer la dette qui va s'illustrer donc en débitant le compte fournisseur alors que dans l'exemple précédent on l'a crédité pour faire augmenter la dette envers le fournisseur]

Ne vous inquiétez pas si vous ne trouvez pas ces règles assez claires. Dans toute matière, ce qu'il y a de plus dur a apprendre ce sont les règles. Mais, par contre, ce qui est facile à assimiler c'est la pratique des règles car c'est en pratiquant qu'on pourrait saisir le sens et le fonctionnement des choses.

Exercices

1. Commençons par le plus typique des exemples qu'on peut rencontrer dans la pratique. Souvent posé dans les entretiens d'embauche.

Vous êtes responsable de la comptabilité générale, vous achetez une marchandise à 1000 Euro avec une TVA de 6%. Comment allez vous procéder dans votre comptabilité ?

La première des choses à faire est de déterminer les comptes qui vont être affectés par cette opération commerciale.

Oups j'ai oublié une petite règle. Bon pas de panique, la voici :

• Les comptes de la classe 6 (les comptes qui représentent les charges) augmentent au débit et diminuent au crédit exactement comme les comptes d'actif, alors que les comptes de la classe 7 (les produits) suivent le même sens de variation que les comptes du passif c'est à dire augmentent au crédit et diminuent au débit.

Dans l'exercice, les comptes qui vont être modifiés sont : Achats de marchandises , Fournisseurs (Si on achète alors d'office il y a ce compte à faire varier) et la TVA. Mais laquelle ? TVA à payer ou TVA à récupérer ?

Puisque nous achetons, nous allons payer de la TVA au fournisseur (qui va s'occuper de la TVA à payer à l'Etat) mais que nous allons facturer (récupérer) à la vente au client qui, en tant que consommateur final, paye indirectement cette Taxe à l'Etat. Bon, je ne sais pas si c'est clair comme explication mais vous comprendrez certainement avec plus de clarté sur ce blog consacré à la TVA.

Donc, c'est le compte de TVA à récupérer qu'il faut modifier, ce qui nous donne la comptabilisation ci-dessous :

C : Crédit

Supposons nous que nous n'avons effectué que cette opération pendant toute l'année. Que se passerait- t-il au niveau des comptes de résultats et au niveau du bilan final ?

Les comptes de résultats sont des comptes de produits et charges. Pour calculer le bénéfice on déduit les charges du montant des produits. Dans l'exemple ci-dessus nous avons :

Produits - charges = 0 (pas de ventes) - 1000 (achat) = - 1000 EUR ce qui signifie une perte de 1000 EUR. Cette perte sera reportée dans le Bilan final :

{kind=link}

{kind=link}

A titre d'information, dans la colonne actif du bilan, on affiche les soldes débiteurs des comptes actifs et dans la colonne passif, on met les soldes créditeurs des comptes du passif. Pour plus de détails, cliquez sur comment lire un bilan.

2. Nous envoyons une facture à Monsieur X pour :

Vente de marchandises 4500 EUR ;

Transport 100 EUR ;

Escompte 2% si paiement dans les huit jours ;

TVA 21%

Avant de répondre, il faut préciser la notion de l'escompte :

l'escompte est une réduction au niveau du prix de la marchandise en cas de paiement dans le délai mentionné dans la facture.

• Escompte = (4500+100) x 2% = 92 EUR

Il n'est pas inclus dans la base imposable (= le montant sur base duquel on calcule la TVA).

• Base imposable = (4500 + 100) - 92 = 4508 EUR

• TVA = 4508 x 21% = 946,68 EUR ce montant est à créditer au niveau du compte TVA à payer (Nous allons la payer à l'Etat à la place du client). C'est un compte passif donc il augmente si on le crédite.

Il n'est pas déduit du montant total à payer au niveau de la facture.

Le transport est comptabilisé en tant que marchandise donc nous avons dans ce cas 4600 à créditer au niveau du compte Ventes de marchandises ( n'oubliez pas !! Ce compte est un compte de produits donc il augmente en le créditant).

Bien sûr à chaque vente il y a le compte client qui va augmenter au niveau du débit car c'est un compte actif. Cette augmentation égale le prix de la marchandise (4600) plus le montant de la TVA (946,68) c'est à dire 5546,68 EUR.

Résultat final :

2. Nous envoyons une facture à Monsieur X pour :

Vente de marchandises 4500 EUR ;

Transport 100 EUR ;

Escompte 2% si paiement dans les huit jours ;

TVA 21%

Avant de répondre, il faut préciser la notion de l'escompte :

l'escompte est une réduction au niveau du prix de la marchandise en cas de paiement dans le délai mentionné dans la facture.

• Escompte = (4500+100) x 2% = 92 EUR

Il n'est pas inclus dans la base imposable (= le montant sur base duquel on calcule la TVA).

• Base imposable = (4500 + 100) - 92 = 4508 EUR

• TVA = 4508 x 21% = 946,68 EUR ce montant est à créditer au niveau du compte TVA à payer (Nous allons la payer à l'Etat à la place du client). C'est un compte passif donc il augmente si on le crédite.

Il n'est pas déduit du montant total à payer au niveau de la facture.

Le transport est comptabilisé en tant que marchandise donc nous avons dans ce cas 4600 à créditer au niveau du compte Ventes de marchandises ( n'oubliez pas !! Ce compte est un compte de produits donc il augmente en le créditant).

Bien sûr à chaque vente il y a le compte client qui va augmenter au niveau du débit car c'est un compte actif. Cette augmentation égale le prix de la marchandise (4600) plus le montant de la TVA (946,68) c'est à dire 5546,68 EUR.

Résultat final :

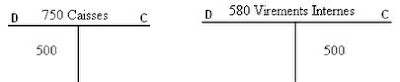

3. Nous avons un manque de liquidité dans notre caisse

et nous avons décidé le 03 avril d'y verser 500 EUR prélevés sur notre compte

en banque au moyen d'un chèque (N°32) .

Le 05 avril, nous recevons un avis de débit (N°3) de la banque pour paiement du chèque (N°32).

Comment enregistrer cette opération au niveau de la comptabilité ?

Tout d'abord, il est important de préciser à ce niveau que l'enregistrement comptable des opérations se fait sur base de pièces justificatives et au moment de leur réception. Dans ce cas, nous avons deux opérations à faire passer.

• La première est celle du 03 avril au moment d'émettre le chèque pour un transfert interne de fonds. Cette opération concerne deux comptes actifs à savoir : Le compte "caisses" et le compte "virements internes". Pour rappel, un compte actif augmente au débit et diminue au crédit. Par conséquent, notre caisse va augmenter au débit du compte caisses et le compte virements internes va diminuer au crédit comme suite :

Le 05 avril, nous recevons un avis de débit (N°3) de la banque pour paiement du chèque (N°32).

Comment enregistrer cette opération au niveau de la comptabilité ?

Tout d'abord, il est important de préciser à ce niveau que l'enregistrement comptable des opérations se fait sur base de pièces justificatives et au moment de leur réception. Dans ce cas, nous avons deux opérations à faire passer.

• La première est celle du 03 avril au moment d'émettre le chèque pour un transfert interne de fonds. Cette opération concerne deux comptes actifs à savoir : Le compte "caisses" et le compte "virements internes". Pour rappel, un compte actif augmente au débit et diminue au crédit. Par conséquent, notre caisse va augmenter au débit du compte caisses et le compte virements internes va diminuer au crédit comme suite :

• La deuxième est celle du 05 avril au moment de

recevoir l'avis de débit de la banque qui justifie la bonne réception du

montant de 500 EUR. Dans cette opération, on fait diminuer le compte

"banque" au crédit (compte actif) et on augmente, en contre partie,

le compte "virements internes" au débit comme illustré ci-dessous :

4. Un fournisseur nous envoie une facture pour :

l'achat de marchandises : 800 EUR

Emballages : 300 EUR dont 200 EUR repris

TVA 21%

Ce qui est nouveau dans cet exemple, ce sont les emballages qu'on peux classer en deux catégories :

• Ceux qu'on achète définitivement sans les rendre plus tard au fournisseur. Ce genre d'emballage on le comptabilise en tant que marchandise. Ce qui fait dans notre cas, un montant de 900 EUR de marchandises à débiter. Sont considérés comme faisant partie de la même catégorie les emballages perdus.

• Et ceux que nous devons rendre au fournisseur, ce type d'emballages est comptabilisé à part sous le compte "4166 Emballages et matériel à rendre". C'est un compte actif donc nous allons l'augmenter au débit de 200 EUR. A noter que ce montant est non soumis à la TVA donc à ne pas inclure dans la base imposable.

Le montant de la TVA déductible à débiter : (800 + 100) x 21% = 189 EUR

Le total des montants à débiter est à enregistrer, en contre partie, au crédit du compte "Fournisseurs", c'est à dire un montant de (189 + 200 + 900) = 1289 EUR

l'achat de marchandises : 800 EUR

Emballages : 300 EUR dont 200 EUR repris

TVA 21%

Ce qui est nouveau dans cet exemple, ce sont les emballages qu'on peux classer en deux catégories :

• Ceux qu'on achète définitivement sans les rendre plus tard au fournisseur. Ce genre d'emballage on le comptabilise en tant que marchandise. Ce qui fait dans notre cas, un montant de 900 EUR de marchandises à débiter. Sont considérés comme faisant partie de la même catégorie les emballages perdus.

• Et ceux que nous devons rendre au fournisseur, ce type d'emballages est comptabilisé à part sous le compte "4166 Emballages et matériel à rendre". C'est un compte actif donc nous allons l'augmenter au débit de 200 EUR. A noter que ce montant est non soumis à la TVA donc à ne pas inclure dans la base imposable.

Le montant de la TVA déductible à débiter : (800 + 100) x 21% = 189 EUR

Le total des montants à débiter est à enregistrer, en contre partie, au crédit du compte "Fournisseurs", c'est à dire un montant de (189 + 200 + 900) = 1289 EUR

Le journal

est un document comptable qui enregistre, de façon chronologique et

continue, toutes les opérations économiques effectuées par l’entreprise au

cours d’une période souvent appelé exercice.

Le livre journal

doit être tenue avec soin sans blancs ni ratures et chaque article

(forme d’enregistrement des opérations) doit contenir les informations

suivantes :

- La date de l’opération

- L’intitulé et le code (numéro) des comptes

- Comptes (crédités ou débités)

- Le montant de l’opération

- Les pièces justificatifs (libellé)

Exemple d’article au Journal :

- La date de l’opération

- L’intitulé et le code (numéro) des comptes

- Comptes (crédités ou débités)

- Le montant de l’opération

- Les pièces justificatifs (libellé)

Exemple d’article au Journal :

Exemple pratique :

Au 20/12/2006 une entreprise a acheté une marchandise d’une valeur de 1200, le règlement est effectué par chèque bancaire n° 54632.

Au 20/12/2006 une entreprise a acheté une marchandise d’une valeur de 1200, le règlement est effectué par chèque bancaire n° 54632.

Plusieurs documents en plus du Journal sont aussi

nécessaire pour l’organisation comptable c’est le cas du Grand livre et la Balance.

Le Grand livre :

Le grand livre est un document comptable obligatoire qui regroupe tous les comptes de l’entreprise qui figurent au journal.

Le grand livre se présente généralement sous forme de fiches classées dans un classeur ou dans un fichier, ou même sur des feuilles amovibles chacune est réservé à un compte.

Le grand livre est donc formé par l’ensemble des comptes reportés du journal, article par article.

Exemples :

Le Grand livre :

Le grand livre est un document comptable obligatoire qui regroupe tous les comptes de l’entreprise qui figurent au journal.

Le grand livre se présente généralement sous forme de fiches classées dans un classeur ou dans un fichier, ou même sur des feuilles amovibles chacune est réservé à un compte.

Le grand livre est donc formé par l’ensemble des comptes reportés du journal, article par article.

Exemples :

La Balance :

La balance est un document comptable qui reprend selon les dispositions du plan comptable l’ensemble des comptes ouverts au niveau du journal et du grand livre.

Toutes les informations sur chaque compte doivent être mentionnées : numéro du compte, intitulé, montant du débit et du crédit, solde débiteur ou créditeur.

Présentation de la balance :

La balance est un document comptable qui reprend selon les dispositions du plan comptable l’ensemble des comptes ouverts au niveau du journal et du grand livre.

Toutes les informations sur chaque compte doivent être mentionnées : numéro du compte, intitulé, montant du débit et du crédit, solde débiteur ou créditeur.

Présentation de la balance :

l’amortissement

But de l’amortissement

- Faire apparaître au bilan la dépréciation des biens amortissables.

Exprimer la nécessité de pourvoir au remplacement des éléments d’actif (il joue le rôle de provision pour renouvellement des immobilisations).

I. Calcul des amortissements

1. Biens amortissables

inscrits au bilan

immobilisés (meubles ou immeubles)

dépréciables

En conséquence :

exclusion des petits matériels (valeur HT<500€)

exclusion des :

o terrains

o œuvres d’art

o éléments incorporels du fonds de commerce

o titres (actions, obligations)

2. Modalités de calcul

a. Base amortissable :

prix d’achat majoré des frais d’acquisition HT (si l’entreprise récupère la TVA) des biens acquis.

Prix de revient inclucant les coûts de fabrication à l’exclusion des amortissements dérogatoires et des charges financières.

b. Taux applicable

Taux usuels reconnus par les usages professionnels qui tiennent compte de la durée de vie du bien.

Ces taux sont indicatifs et non obligatoires.

II. Les techniques d’amortissement

1. Linéaire

Obligatoire pour :

o Bâtiments dont la durée de vie est supérieure à 15 ans

o Véhicules de tourisme

o Mobilier de bureau

Annuités constantes

Annuité : valeur d’origine multipliée par le taux

Point de départ de l’amortissement : date de mise en service du bien

Prorata temporis : calculés en jour (12 mois de 30 jours soit 360 jours/an)

2. Dégressif

Possible pour :

o Biens acquis neufs

o Biens dont la durée de vie est supérieure à 3 ans

o Biens figurant sur une liste (ex. matériels et outillages industriels, machines de bureau, constructions légères dont la durée de vie est inférieure à 15 ans).

Annuités dégressives

Première annuité : valeur d’origine x taux

Sachant que le taux = taux linéaire x coefficient (1,25 ; 1,75 ; 2,25). Coefficients applicables pour les biens acquis après le 01/01/2001.

Annuités suivantes : valeur résiduelle x taux (attention : retour au linéaire en fin de période d’amortissement)

Point de départ : acquisition du bien

Prorata temporis : en mois (1er jour du mois de l’acquisition)

III. Les règles fiscales

Principe de déductibilité des amortissements régulièrement comptabilisés (articles 39B du C.G.I)

Certains amortissements sont non déductibles : amortissements des biens somptuaires

Certains sont déductibles d’une manière limitée :

Ex. plafonnement à 18.300€ pour les véhicules de tourisme mis en service après le 1er novembre 1996.

Ex. amortissement des biens loués.

Amortissements exceptionnels accélérés :

Ex. amortissement des logiciels (amortissables sur 12 mois à compter du 1er jour du mois de leur acquisition).

Application :

Nous avons acheté une armoire que nous devons amortir à raison de 150 Euro d'annuité d'amortissement annuellement pendant 5 ans. Quelle opération enregistrer à la fin de la première année ?

L'annuité d'amortissement c'est la proportion estimé de l'usure de l'armoire pendant l'année, c'est donc une charge supportée par l'entreprise. Pour illustrer cette augmentation de charges on débite le compte "630 dotation aux amortissements". En contre partie, on diminue la valeur de l'armoire enregistrée à l'actif du bilan sous le compte "mobilier et matériel de bureau", en débitant le compte "24090 amortissements sur mobilier", ce qui nous donne le schéma suivant :

But de l’amortissement

- Faire apparaître au bilan la dépréciation des biens amortissables.

Exprimer la nécessité de pourvoir au remplacement des éléments d’actif (il joue le rôle de provision pour renouvellement des immobilisations).

I. Calcul des amortissements

1. Biens amortissables

inscrits au bilan

immobilisés (meubles ou immeubles)

dépréciables

En conséquence :

exclusion des petits matériels (valeur HT<500€)

exclusion des :

o terrains

o œuvres d’art

o éléments incorporels du fonds de commerce

o titres (actions, obligations)

2. Modalités de calcul

a. Base amortissable :

prix d’achat majoré des frais d’acquisition HT (si l’entreprise récupère la TVA) des biens acquis.

Prix de revient inclucant les coûts de fabrication à l’exclusion des amortissements dérogatoires et des charges financières.

b. Taux applicable

Taux usuels reconnus par les usages professionnels qui tiennent compte de la durée de vie du bien.

Ces taux sont indicatifs et non obligatoires.

II. Les techniques d’amortissement

1. Linéaire

Obligatoire pour :

o Bâtiments dont la durée de vie est supérieure à 15 ans

o Véhicules de tourisme

o Mobilier de bureau

Annuités constantes

Annuité : valeur d’origine multipliée par le taux

Point de départ de l’amortissement : date de mise en service du bien

Prorata temporis : calculés en jour (12 mois de 30 jours soit 360 jours/an)

2. Dégressif

Possible pour :

o Biens acquis neufs

o Biens dont la durée de vie est supérieure à 3 ans

o Biens figurant sur une liste (ex. matériels et outillages industriels, machines de bureau, constructions légères dont la durée de vie est inférieure à 15 ans).

Annuités dégressives

Première annuité : valeur d’origine x taux

Sachant que le taux = taux linéaire x coefficient (1,25 ; 1,75 ; 2,25). Coefficients applicables pour les biens acquis après le 01/01/2001.

Annuités suivantes : valeur résiduelle x taux (attention : retour au linéaire en fin de période d’amortissement)

Point de départ : acquisition du bien

Prorata temporis : en mois (1er jour du mois de l’acquisition)

III. Les règles fiscales

Principe de déductibilité des amortissements régulièrement comptabilisés (articles 39B du C.G.I)

Certains amortissements sont non déductibles : amortissements des biens somptuaires

Certains sont déductibles d’une manière limitée :

Ex. plafonnement à 18.300€ pour les véhicules de tourisme mis en service après le 1er novembre 1996.

Ex. amortissement des biens loués.

Amortissements exceptionnels accélérés :

Ex. amortissement des logiciels (amortissables sur 12 mois à compter du 1er jour du mois de leur acquisition).

Application :

Nous avons acheté une armoire que nous devons amortir à raison de 150 Euro d'annuité d'amortissement annuellement pendant 5 ans. Quelle opération enregistrer à la fin de la première année ?

L'annuité d'amortissement c'est la proportion estimé de l'usure de l'armoire pendant l'année, c'est donc une charge supportée par l'entreprise. Pour illustrer cette augmentation de charges on débite le compte "630 dotation aux amortissements". En contre partie, on diminue la valeur de l'armoire enregistrée à l'actif du bilan sous le compte "mobilier et matériel de bureau", en débitant le compte "24090 amortissements sur mobilier", ce qui nous donne le schéma suivant :

.Exercice d'application

concernant les amortissements

La société « Tertiales » avait acquis un matériel pour la somme de 15 000 euros H.T. qu’elle souhaite utiliser pendant 10 ans (norme préconisée par l’Administration fiscale).

La société souhaite amortir ce bien et vous demande de procéder à la détermination des tableaux d'amortissements selon les deux méthodes proposées.

1.1 Cas de l’amortissement linéaire

1.1.1 détermination du tableau d’amortissement

Les éléments suivants doivent être pris en compte :

la valeur comptable d’acquisition du bien

la durée d’utilisation du bien

On peut alors définir le taux d’amortissement linéaire appliqué à cette immobilisation qui sera de :

La société « Tertiales » avait acquis un matériel pour la somme de 15 000 euros H.T. qu’elle souhaite utiliser pendant 10 ans (norme préconisée par l’Administration fiscale).

La société souhaite amortir ce bien et vous demande de procéder à la détermination des tableaux d'amortissements selon les deux méthodes proposées.

1.1 Cas de l’amortissement linéaire

1.1.1 détermination du tableau d’amortissement

Les éléments suivants doivent être pris en compte :

la valeur comptable d’acquisition du bien

la durée d’utilisation du bien

On peut alors définir le taux d’amortissement linéaire appliqué à cette immobilisation qui sera de :

Ce qui veut dire que l’entreprise va amortir l’immobilisation sur la base d’une

annuité d’amortissement égale à 10 % de la valeur d’acquisition de

l’immobilisation, soit 10 % de 15000 euros, soit 1500 euros par ans pendant 10

ans.

On peut alors dresser le plan d’amortissement de la machine qui sera le suivant :

On peut alors dresser le plan d’amortissement de la machine qui sera le suivant :

1.1.2 Prise en compte du «

prorata temporis »

L’entreprise « tertiales » met en service la machine le 1er juillet de l’année en cours.

Elle doit donc intégrer dans son tableau d’amortissement la prise en compte du « prorata temporis ». Elle n’utilise alors la machine que pendant 6 mois pleins c’est-à-dire que durant 180 jours.

La première annuité d’amortissement est donc égale à :

Annuité d’amortissement linéaire * (180 / 360) = 1 500 * 0.5 = 750.

Le nouveau tableau d’amortissement est donc le suivant :

L’entreprise « tertiales » met en service la machine le 1er juillet de l’année en cours.

Elle doit donc intégrer dans son tableau d’amortissement la prise en compte du « prorata temporis ». Elle n’utilise alors la machine que pendant 6 mois pleins c’est-à-dire que durant 180 jours.

La première annuité d’amortissement est donc égale à :

Annuité d’amortissement linéaire * (180 / 360) = 1 500 * 0.5 = 750.

Le nouveau tableau d’amortissement est donc le suivant :

1.2 Méthode du taux d’amortissement dégressif

1.2.1 Établissement du tableau d’amortissement

Il faut tenir compte des éléments suivants :

durée d’utilisation prévue du bien : 10 ans

coefficient fiscal appliquée à cette immobilisation : 2,5 (car durée supérieure à 6 ans)

1.2.1 Établissement du tableau d’amortissement

Il faut tenir compte des éléments suivants :

durée d’utilisation prévue du bien : 10 ans

coefficient fiscal appliquée à cette immobilisation : 2,5 (car durée supérieure à 6 ans)

valeur d’acquisition de l’immobilisation : 15 000

euros

Détermination du taux d’amortissement linéaire :

Taux d’amortissement linéaire = 100 % / 10 = 10 % (par an)

Détermination du taux d’amortissement progressif

Taux d’amortissement progressif = taux d’amortissement linéaire * coefficient fiscal = 10 % * 2,5 = 25 %

Détermination du mode d’amortissement par année :

Détermination du taux d’amortissement linéaire :

Taux d’amortissement linéaire = 100 % / 10 = 10 % (par an)

Détermination du taux d’amortissement progressif

Taux d’amortissement progressif = taux d’amortissement linéaire * coefficient fiscal = 10 % * 2,5 = 25 %

Détermination du mode d’amortissement par année :

On peut alors dresser le plan d’amortissement de la

machine qui sera le suivant :

1.2.2 Prise en compte du «

prorata temporis »

Si on prend en compte le calcul du « prorata temporis », on aboutit alors au tableau suivant concernant l’amortissement dégressif de la machine :

Si on prend en compte le calcul du « prorata temporis », on aboutit alors au tableau suivant concernant l’amortissement dégressif de la machine :

Écriture comptable des différents cas présentés :

Exercice d'application

concernant les créances douteuses

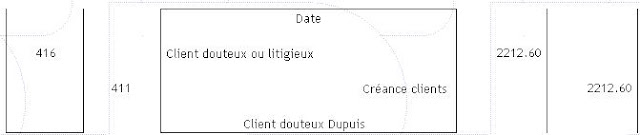

L’entreprise « tertiales » considère par ailleurs que le client Dupuis a qui elle avait accordé un délai de paiement pour sa facture de 1850 euros H.T. présente un risque important de ne pas pouvoir honorer sa créance et décide de passer une provision correspondant à la moitié de la valeur de la créance.

Étape 1 : enregistrement de la créance Dupuis dans le compte « client douteux ».

Pour ce faire, il faut calculer le montant TTC de la facture.

L’entreprise « tertiales » considère par ailleurs que le client Dupuis a qui elle avait accordé un délai de paiement pour sa facture de 1850 euros H.T. présente un risque important de ne pas pouvoir honorer sa créance et décide de passer une provision correspondant à la moitié de la valeur de la créance.

Étape 1 : enregistrement de la créance Dupuis dans le compte « client douteux ».

Pour ce faire, il faut calculer le montant TTC de la facture.

Étape 2 : enregistrement de la provision

Il faut en premier lieu calculer le montant de la provision :

Provision Dupuis = 50 % montant H.T. de la créance

Soit : Provision Dupuis = 1850 * 0.5 = 925

Puis, il faut enregistrer la provision pour tenir compte de la perte de valeur de la créance sur Dupuis.

Il faut en premier lieu calculer le montant de la provision :

Provision Dupuis = 50 % montant H.T. de la créance

Soit : Provision Dupuis = 1850 * 0.5 = 925

Puis, il faut enregistrer la provision pour tenir compte de la perte de valeur de la créance sur Dupuis.

I. Conditions de déductibilité

des provisions

A. Conditions de fond

Les pertes ou charges provisionnées doivent :

Etre déductibles du bénéfice : la provision qui vise à couvrir une charge ou une perte non déductible n’est pas déductible.

Ex. provision pour amende non admise en déduction.

Etre nettement précisées : la charge ou la perte doit être nettement précisée dans son principe et dans son montant. Toutefois, l’utilisation de méthodes statistiques de calcul des provisions est admise si elles permettent une approximation suffisante.

Ex. ce mode de calcul a été admis pour les provisions pour dépréciation de stocks.

- Etre probable : la perte ou la charge doit être probable c’est-à-dire ni éventuelle, ni certaine.

Ex. la provision pour risque éventuels ou la provision de propre assureur ne sont pas déductibles sur un plan fiscal.

- Trouver leur origine dans l’exercice en cours : si une charge a pour origine des faits survenus après la clôture de l’exercice, elle ne peut donner lieu à provision.

A. Conditions de fond

Les pertes ou charges provisionnées doivent :

Etre déductibles du bénéfice : la provision qui vise à couvrir une charge ou une perte non déductible n’est pas déductible.

Ex. provision pour amende non admise en déduction.

Etre nettement précisées : la charge ou la perte doit être nettement précisée dans son principe et dans son montant. Toutefois, l’utilisation de méthodes statistiques de calcul des provisions est admise si elles permettent une approximation suffisante.

Ex. ce mode de calcul a été admis pour les provisions pour dépréciation de stocks.

- Etre probable : la perte ou la charge doit être probable c’est-à-dire ni éventuelle, ni certaine.

Ex. la provision pour risque éventuels ou la provision de propre assureur ne sont pas déductibles sur un plan fiscal.

- Trouver leur origine dans l’exercice en cours : si une charge a pour origine des faits survenus après la clôture de l’exercice, elle ne peut donner lieu à provision.

B. Conditions de forme

Etre constatées en comptabilité dans un compte de charge : la provision doit être constituée avant la fin du délai de déclaration des résultats.

Etre déclarées sur le tableau des provisions : ce document joint à la déclaration de résultat, fait état des dotations et des reprises de provisions au cours de l’exercice considéré.

L’omission d’une provision ne justifie pas nécessairement sa réintégration : ce n’est donc pas une condition de déductibilité des provisions.

L’omission entraîne une amende de 5% du montant des sommes omises qui peut être ramenée à 1% si aucune infraction de ce type n’a été commise au cours des deux années précédentes.

II. Etude de quelques provisions

A. provisions pour dépréciation

Définition : constatation comptable de la dépréciation d’un élément d’actif pour des causes dont les effets ne sont pas irréversibles. Ex. titre, créances clients, stocks.

Remarque : les amortissements couvrent une dépréciation irréversible des immobilisations.

Provision pour créances clients : elles sont déductibles si elles sont destinées à couvrir un risque justifié de non recouvrement (mauvaise situation financière du débiteur, litige sur la créance).

La provision est calculée sur le montant hors taxe de la créance car la TVA sur impayé est restituée par l’Etat.

Provision pour dépréciation des stocks : les stocks figurent au bilan pour le montant de leur prix de revient (coût d’achat, coût de production, selon la nature des stocks).

Si la clôture de l’exercice, ce prix de revient se trouve être inférieur au prix de revente probable des éléments stockés auprès des clients, l’entreprise peut alors constituer une provision pour dépréciation constatant cette perte de valeur possible.

Provision pour risques : il doit s’agir d’un risque qui va entraîner une perte probable.

Ex. provision pour garantie aux clients.

Provision pour litige : il doit s’agir d’un litige qui est né de l’exercice et pouvant entraîner une perte probable pour l’entreprise. Ex. provision pour indemnité de licenciement.

Provision pour impôt

Il s’agit d’une charge d’impôt rattachable à l’exercice, mais qui ne sera payée qu’au cours de l’exercice suivant.

La provision pour impôt ne peut être déduite que si elle se rapporte à un impôt déductible.

Ex. provision pour paiement de la taxe professionnelle.

Provision pour congés payés : il s’agit de l’indemnités payés due aux salariés (salaires, charges sociales et fiscales correspondantes). C’est une charge à payer donc une dette certaine.

En régime normal, elle est déductible l’année où elle a été constatée dans les comptes.

B. Provisions réglementées

Définition : ce sont de "fausses provisions", car elles ne correspondent à aucune dépréciation ou perte de valeur. Ce sont en fait des aides fiscales à caractère temporaire qui prennent la forme d’une provision.

Ces provisions peuvent être déduites du résultat fiscal. Ex. provision pour hausse des prix.

III. Sort des provisions constituées

Les provisions constituées doivent être reprise en comptabilité.

La reprise consiste à "annuler" la charge constatée préalablement en créditant un compte de produits.

A. La reprise intervient dans les hypothèses suivantes :

la perte ou la charge provisionnée se réalise.

Ex. provision pour indemnité de licenciement à verser à un salarié. La provision est reprise lorsque l’indemnité est versée au salarié

La provision devient sans objet.

Ex. provision pour créance douteuse. La provision devient sans objet lorsque le client règle sa dette.

B. Les conséquences fiscales de la reprise :

Les conséquences fiscales de la reprise dépendent du caractère déductible ou non de la provision.

La reprise d’une provision qui avait été admise en déduction doit être taxée : pas de divergence entre la comptabilité et la fiscalité.

La reprise d’une provision qui n’avait pas été admise en déduction (donc qui avait été réintégrée), ne doit pas être taxée. Elle doit être portée en déduction.

Etre constatées en comptabilité dans un compte de charge : la provision doit être constituée avant la fin du délai de déclaration des résultats.

Etre déclarées sur le tableau des provisions : ce document joint à la déclaration de résultat, fait état des dotations et des reprises de provisions au cours de l’exercice considéré.

L’omission d’une provision ne justifie pas nécessairement sa réintégration : ce n’est donc pas une condition de déductibilité des provisions.

L’omission entraîne une amende de 5% du montant des sommes omises qui peut être ramenée à 1% si aucune infraction de ce type n’a été commise au cours des deux années précédentes.

II. Etude de quelques provisions

A. provisions pour dépréciation

Définition : constatation comptable de la dépréciation d’un élément d’actif pour des causes dont les effets ne sont pas irréversibles. Ex. titre, créances clients, stocks.

Remarque : les amortissements couvrent une dépréciation irréversible des immobilisations.

Provision pour créances clients : elles sont déductibles si elles sont destinées à couvrir un risque justifié de non recouvrement (mauvaise situation financière du débiteur, litige sur la créance).

La provision est calculée sur le montant hors taxe de la créance car la TVA sur impayé est restituée par l’Etat.

Provision pour dépréciation des stocks : les stocks figurent au bilan pour le montant de leur prix de revient (coût d’achat, coût de production, selon la nature des stocks).

Si la clôture de l’exercice, ce prix de revient se trouve être inférieur au prix de revente probable des éléments stockés auprès des clients, l’entreprise peut alors constituer une provision pour dépréciation constatant cette perte de valeur possible.

Provision pour risques : il doit s’agir d’un risque qui va entraîner une perte probable.

Ex. provision pour garantie aux clients.

Provision pour litige : il doit s’agir d’un litige qui est né de l’exercice et pouvant entraîner une perte probable pour l’entreprise. Ex. provision pour indemnité de licenciement.

Provision pour impôt

Il s’agit d’une charge d’impôt rattachable à l’exercice, mais qui ne sera payée qu’au cours de l’exercice suivant.

La provision pour impôt ne peut être déduite que si elle se rapporte à un impôt déductible.

Ex. provision pour paiement de la taxe professionnelle.

Provision pour congés payés : il s’agit de l’indemnités payés due aux salariés (salaires, charges sociales et fiscales correspondantes). C’est une charge à payer donc une dette certaine.

En régime normal, elle est déductible l’année où elle a été constatée dans les comptes.

B. Provisions réglementées

Définition : ce sont de "fausses provisions", car elles ne correspondent à aucune dépréciation ou perte de valeur. Ce sont en fait des aides fiscales à caractère temporaire qui prennent la forme d’une provision.

Ces provisions peuvent être déduites du résultat fiscal. Ex. provision pour hausse des prix.

III. Sort des provisions constituées

Les provisions constituées doivent être reprise en comptabilité.

La reprise consiste à "annuler" la charge constatée préalablement en créditant un compte de produits.

A. La reprise intervient dans les hypothèses suivantes :

la perte ou la charge provisionnée se réalise.

Ex. provision pour indemnité de licenciement à verser à un salarié. La provision est reprise lorsque l’indemnité est versée au salarié

La provision devient sans objet.

Ex. provision pour créance douteuse. La provision devient sans objet lorsque le client règle sa dette.

B. Les conséquences fiscales de la reprise :

Les conséquences fiscales de la reprise dépendent du caractère déductible ou non de la provision.

La reprise d’une provision qui avait été admise en déduction doit être taxée : pas de divergence entre la comptabilité et la fiscalité.

La reprise d’une provision qui n’avait pas été admise en déduction (donc qui avait été réintégrée), ne doit pas être taxée. Elle doit être portée en déduction.

0 comments:

Post a Comment